海外保険にあまりコストをかけたくはないけど、もしもの時の補償が心配。

ワーキングホリデーでオーストラリアに行くほとんどの方が一度は悩む問題である、クレジットカード保険。

確かに、検索結果の上位に表示されている記事では「クレジットカード保険では補償額が薄いのでおすすめできない」という結論ばかりです。

そこで今回は、2級ファイナンシャル・プランニング技能士の資格を持つ筆者が、海外での事故データを基にクレジットカード保険では本当に補償が足りないのか徹底検証。

この記事を読めば、クレジットカード保険でも補償額は十分な可能性が高い理由がわかります。

- ワーホリに必要な補償項目

- ワーホリの初期費用を抑えたい

- クレカ保険で補償が十分か知りたい

海外での高額支払い事例の正体

「クレジットカード保険では補償額が不足しているので、海外保険への加入を検討しましょう。」

冒頭でも触れましたが、上位検索でヒットするサイトの多くはこのような結論が書かれています。

確かに確率が低いとは言っても、万が一のことを考えると海外保険への加入をおすすめした方が無難だからです。

ですが、ちょっと待ってください。

海外保険への加入を検討する際に大切なことは以下の2点です。

- オーストラリアで手術や入院をすると、いくらかかるのか

- 自分が高額治療を受ける確率はどのくらいあるのか

オーストラリアで手術や入院をすると、いくらかかるのか

実際に高額治療例を見てみると、確かに数百万円単位での請求をされているようです。

その一方で、筆者の周りにも実際にオーストラリアで入院や手術をした経験のある日本人の友人・知人がたくさんいますが1万ドル(おおよそ100万円)以上請求されている方はあったことも聞いたこともありません。

果たして筆者の周りの方の運が良かっただけでしょうか?

数字は嘘をつかないのでデータで確認してみましょう。

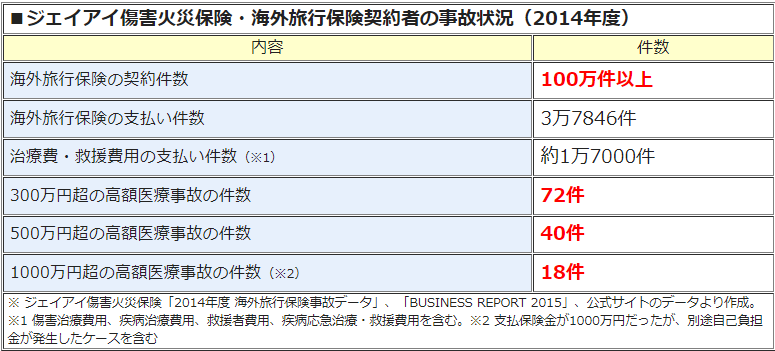

ジェイアイ傷害火災保険株式会社によると海外旅行中の事故発生率は4.14%。

これはおよそ24人に1人の計算です。

500万円以上の高額治療費を請求される確率

このデータによると、100万件以上の契約件数のうち、治療費・救援費用などの支払い総額が500万円を超えるケースは40件、つまり0.004%です。

さらにこの40件には全年齢の方が含まれています。

65歳以上の方と30歳以下の方では有事の際の重症化リスクは大きく異なり、高額医療事故のうち半数以上が65歳以上の方というデータがあることを考えると、30歳以下の方が高額医療事故に直面する可能性は極めて稀だといえます。

これらのデータを見る限り、治療費用500万円、救援費用300万円以上(総額800万)程度の補償があればほとんどのケースをカバーできると考えていいでしょう。

30歳以下の若者が高額医療事故に遭う確率は0.004%以下

ワーホリ中に必要なクレジットカード保険の補償項目

クレジットカード保険の補償項目は各クレジットカード会社やランクにより異なりますが、ワーホリに行く際に注意するべき補償項目は5点です。

- 傷害治療費用:ケガが原因で治療を受けた際の補償

- 疾病治療費用:病気が原因で治療を受けた際の補償

- 個人賠償責任:第三者に対して「対人賠償事故」や「対物賠償事故」を起こした際の補償

- 救援者費用:入院などの際に家族が駆けつける渡航費や治療を継続中の被保険者を自国の病院等へ移転する際の補償

- 携行品損害:携帯やパソコンなど身の回り品に損害が発生した際の補償

これらの注意するべき補償項目の中でも傷害・疾病治療費用、救援者費用は非常に重要なポイントになります。

クレジットカード保険の補償額は合算できる

クレジットカード保険の補償内容は薄いと言われていますが、実は複数のカードを持つことで補償額の合算が出来ることはあまり知られていません。(死亡・後遺障害は合算不可)

例えば、傷害治療費用の補償額が下表の金額に設定してあるカードの補償条件をすべて満たしている場合、最大で500万円まで補償してもらえることになります。

カードA:200万円

カードB:200万円 ➡ 500万円

カードC:100万円

治療費用500万円、救援費用300万円以上の補償をつけようとすると、確かに1枚のクレジットカード保険ではカバーできません。

しかし、このように複数枚のクレジットカード保険を組み合わせればこの金額をカバーすることは難しくありません。

クレジットカード保険は自動付帯+利用付帯の2枚使いがおすすめ

クレジットカード保険は、複数枚組み合わせることでほとんどの場合に対応できることがわかっていただいたかと思います。

基本的に、治療費用500万円、救援費用300万円以上をカバーできるように組み合わせることが出来るカードであればどんな組み合わせでも問題ありません。

自分で組み合わせをするのが面倒だというかたは下記2枚のカードを発行しておけば治療費用500万円、疾病治療費用570万円、救援費用600万円までの補償が付くので参考にしていただければと思います。

- エポスカード

- DカードまたはauPAYカード(ゴールド)

クレジットカード保険を利用するリスクと注意点

金額や期間の上限

クレジットカードの保険には、補償される金額や期間に制限があります。

適用される金額・期間は十分に理解したうえで、保険適用期間後のプランまで検討しておきましょう。

補償の種類と条件

クレジットカードの保険は、各会社ごとに補償範囲や条件が異なる場合があります。

保険事故に遭ったのに補償されないということがないように、事前に補償が適用される条件を確認することが重要です。

自己負担額

一部のクレジットカード保険には自己負担額が設定されていることがあります。(携行品損害など)

契約前に自己負担額、支払い条件を確認しておきましょう。

複数のクレカがあっても損失額以上に支払いされることはない

複数のカードの補償額が合算されて支払いをされると聞くと100万円の治療費に300万円までの支払いがされると勘違いされる方もいらっしゃいますが、損失額(ここでは100万円)を超える支払いをされることはありません。

保険とは、得をするためではなく損失を抑えるためにあるものです。

まとめ:ワーホリ開始3ヵ月はクレジットカード複数枚でOK

この記事では様々なデータを集約してコストを抑えながら補償をつけることが可能かを検証してきました。

海外での高額支払い事例の正体は、65歳以上の重症化リスクの高い方を含めて0.004%。

ほとんどの保険事故はクレジットカード保険(複数枚)で対応できるという結果でした。

とはいえ、保険とは万が一に備えるためのものなので0.004%のリスクを取りたくない方は海外保険への加入をしておきましょう。

{kind=link}