先進国を中心に経済的に自立して「自由」や「時間」を勝ち取ろうというFIREが盛んになってきている現代。

若くしてお金の心配なく、残りの人生を気ままに過ごすことができるのならそれはとても魅力的ですよね。

しかしそれを達成するには莫大な資産が必要になり、一般人である我々にとってはハードルが高すぎます。

そこで今回は、コーストFIREを達成した筆者が20代限定で誰でも3年で目指せるFIREの1種、バリスタ/コーストFIREの魅力を解説。

このFIREであれば再現性も高く、FIREの欠点である今の生活が犠牲になるというデメリットも軽減できるのでどういったものかを理解しておくだけでも視界が広がりますよ。

- FIREってなに?

- バリスタ/コーストFIREの魅力は?

FIREの種類は5つ

そもそもFIREってなに?と思った方もいらっしゃると思うのでFIREについて少しだけ解説します。

FIREとはFinancial Independence, Retire Early(経済的独立、早期退職)のことで、若いうちに不動産や株などの資産収入を確保し一般的な定年よりも早く仕事を辞めることを目指すことです。

あなたが寝ている間も好きなことをしている間も、あなたの代わりにお金がお金を稼いでくれるので嫌なことは一切する必要はありません。

そんな素敵なFIREには5つの種類があります。

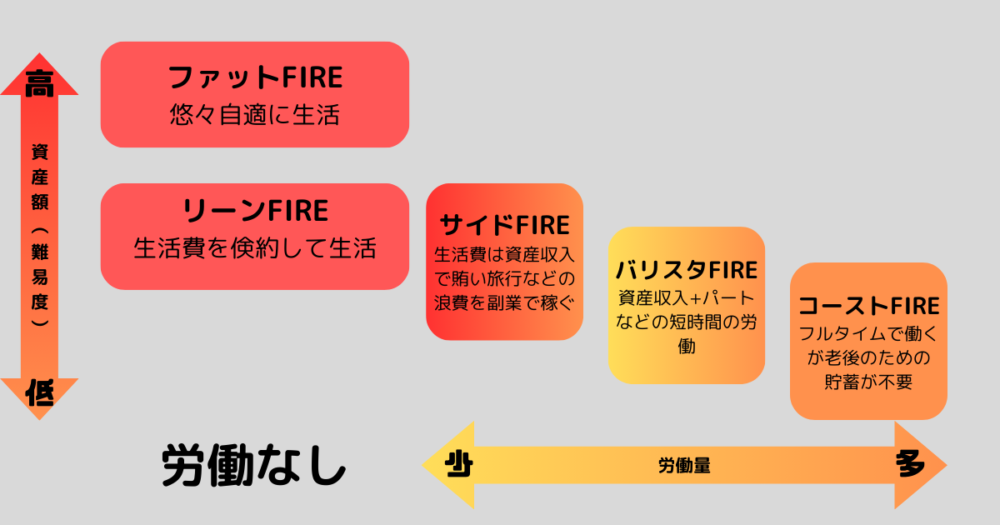

Fat FIRE(ファットFIRE)

- 莫大な資産が必要

- 悠々自適な快適生活

- 働かなくても遊んで暮らせる

ファットFIREとは、働くことはせず生活費や娯楽費など全ての支出を資産収入から補う生活スタイルのことを指します。

一般的にイメージされるFIREはこのスタイル。

この生活を手に入れるには億を超える資産が必要になるため、難易度は非常に高く達成できるのはほんの一握りの人間です。

Lean FIRE(リーンFIRE)

- 非常に多くの資産が必要

- 働く必要はないが節約して暮らす

リーンFIREとは、ファットFIREと同様に働くことはしませんが支出を節約して生活をするスタイルを指します。

ミニマリストに多いスタイルで、必要な生活費が少ない=資産収入も少なくて済むため、ファットFIREに比べて難易度は大きく下がります。

Side FIRE(サイドFIRE)

- 多くの資金が必要

- 最低限の生活費は資産収入から補う

- 会社員として働く必要がなくストレスフリー

サイドFIREとは、生活費は資産収入から、旅行などの娯楽費は副業で稼ぐスタイルのことを指します。

完全に仕事を辞めている訳ではありませんが、会社員として働く必要はないため嫌な上司や満員電車に揺られて出勤する必要がないため、ストレスフリーに生活することが出来ます。

Barista FIRE(バリスタFIRE)

- ワークライフバランスが◎

- 生活費の半分は資産収入から補う

- アルバイトやパートなどでゆるく働ける

バリスタFIREとは、生活費を資産収入と労働所得から半分ずつ補う生活スタイルを指します。

生活費の半分は資産収入から補われているので、アルバイトやパートなど負担が少なく自由が効きやすい仕事でゆるく生きていけます。

Coast FIRE(コーストFIRE)

- 数百万程度の資産で達成できる

- 仕事はフルタイムで定年まで働く

- 現在の犠牲が少なく将来とのバランスが◎

コーストFIREとは、退職のための貯蓄をこれ以上続けなくて良い状態のことを指します。

少ない金額を投資し、複利の力で時間をかけて育てていくことでリタイアをする時期には大きな資産になっていることを期待するスタイルになります。

フルタイムで60代まで働くことを前提としているためRetire Early(早期退職)はしていませんが、他のFIREに比べて文字通りけた違いに少なくて済みます。

バリスタFIREはワークライフバランス◎

バリスタFIREのメリット

好きな仕事ができる

生活費の半分は資産からの収入が見込めるため、労働から得られる収入はあまり気にする必要がなく、自分が本当にやりたいことに集中できます。

「好きこそものの上手なれ」

好きなことを仕事にできたら最高ですよね。

社会とのつながりを保てる

FIREを達成した方が陥りやすいと言われている問題である「社会からの孤立」。

確かに、働くことを辞めてしまっては、自ら積極的に動かない限り社会と接する機会は少なくなってしまいます。一方で、バリスタFIREであれば適度に働いているため、社会から孤立することなく充実した生活を送れそうです。

社会保障を負担してもらえる

日本は国民皆保険制度を採用しているため、働いていない場合でも社会保障への加入が義務付けられています。

FIREをして全く働いていない状態でも月数万円を支払う必要がありますが、適度に働くことで企業が年金や健康保険料の一部を負担してくれるため、社会保障の恩恵をお得に受けることが可能です。

FIREに必要な資産が半分になる

FIREを達成するには莫大な資産が必要になりますが、バリスタFIREであれば必要になる資産は半分。

必要な資産が少なくなるので目標達成までの時間が大幅に短くなり、モチベーションも保ちやすくなります。

ワークライフバランスが実現する

週3,4日働くだけで生活できるので、ワークライフバランスに重きを置いている方にとってバリスタFIREはとても有効な手段になりえます。

バリスタFIREのデメリット

世間体はよくない

比較的若い年齢でのセミリタイアをすることとなるため、一般的なキャリアパスとは異なる生き方を選択することになります。

このような選択は一部の人々からは理解されにくく、世間体に対する不安や批判を受けることがあるかもしれません。

FIREとは言いがたい

一般的なFIREの定義には、「経済的独立/早期退職を実現し自由な生活を送る」という要素が含まれますが、バリスタFIREでは部分的な収入源を持ちながらも、労働を続けることになります。

そのため、従来のFIREと区別されることがあり、FIREとしての評価や認識が曖昧になる可能性も。

受給できる年金が減る

バリスタFIREでは労働時間が減少するため、受給できる年金(厚生年金)が減ってしまいます。

貰える年金が減るとは言っても、資産収入により自分年金が形成できていればそれほど問題にはならないため、資産形成を一緒に頑張っていきましょう。

バリスタFIREにはいくら必要?

残念ながらFIREの達成に必要になる資産は人により大きく異なるため、一概にいくらとは言えません。

要は「生活費の半分≦資産収入」の状態を作れたら達成なので生活費が低ければ低いほど有利です。

ここでは以下の条件で必要になる資産額を計算してみます。

- 利回り4%

- 税金は考慮しない

- 労働収入月10万円

| 年間支出額 | 資産収入 | 労働収入 | 必要資産 |

|---|---|---|---|

| 180(月15) | 60 | 120 | 1,500 |

| 240(月20) | 120 | 120 | 3,000 |

| 360(月30) | 240 | 120 | 6,000 |

平均年収が高いオーストラリアであれば3年で1,500万円を貯めることも可能です。

働く時間を長くすればより資産収入が少なくて済むため目標達成が近づきますが、あまり長い時間を働くことにすると本来の目的である「自由な時間の確保」から遠のきます。

自分でお気に入りのバランス感をもつことが大切ですね。

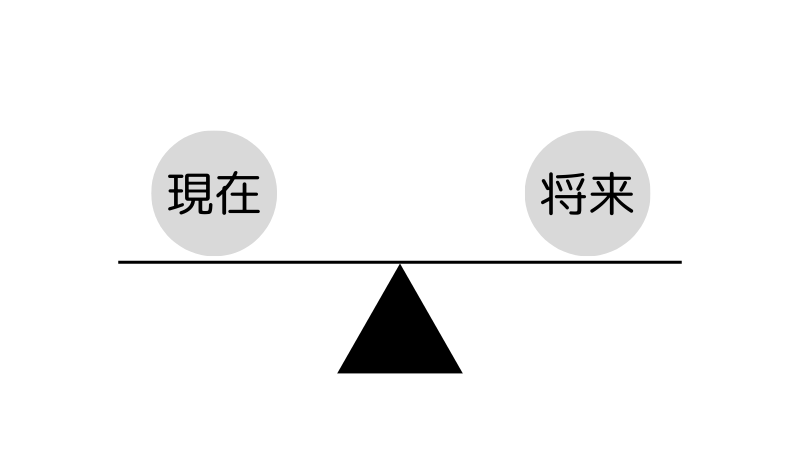

コーストFIREは今と未来のバランス◎

コーストFIREのメリット

今の犠牲が少なくて済む

FIREを目指す多くの方は今の生活を多少なりとも犠牲にして生活水準を下げたり、節約をしたりと制限が多くなりがちです。

それに比べコーストFIREであれば、現在の生活において大幅な犠牲を強いられることなく、将来の安定を実現できます。

将来の金銭的な不安がなくなる

りそなグループによると50代の貯蓄額の中央値は600万円。

老後に2,000万円が足りなくなると言われていることを考えると心もとない金額ですよね。

時間という最大の武器を味方にできる私たち20代は、数百万円準備するだけで将来の金銭的な不安がなくなるというのは大きなメリットだと言えます。

コーストFIREを目指す過程でお金に強くなれる

コーストFIREを目指すプロセスで楽しく節約ができる能力や投資についてなどのお金に関する知識やスキルを磨くことができます。

適切な計画と行動を通じて、マネーリテラシーが身につくため、将来の経済的自立だけでなく現在の生活にもプラスの影響を与えるでしょう。

コーストFIREのデメリット

不確定要素が多い

一定金額を投資して定年まで待つだけというシンプルな戦略は、どうしても不確定要素が介入しやすいことが挙げられます。

- 受給できる年金額

- インフレによる生活費の上昇

- 想定している利回りで運用できるのか

このように不確定要素が多く、あくまでも目安にしかならないということも理解しておく必要があるでしょう。

そもそも早期退職はできていない

FIREとは「経済的自立をし早期リタイア」をしようとする活動を指しますが、コーストFIREではそもそも定年までフルタイムで働くことを前提としており、「確保した資産の成長を待つだけの状態」なので早期リタイアをして自由を満喫という訳ではありません。

仕事自体はずっと続ける必要があるので、完全な自由や自立を早期に求める人にとっては計画の見直しを検討する必要があるかもしれません。

コーストFIREにはいくら必要?

20代であればコーストFIREに必要な金額はおよそ600万円。

とはいえ、コーストFIREに必要になる資産は条件により大きく異なります。

以下の条件を自身に置き換えて計算をしてみてください。

- 老後の収入(主に年金)を仮定する

- 老後の生活支出を仮定する

- リタイア後何歳まで生きそうか過程する

- 足りなくなる資産を算出する

- 現価係数計算サイトに将来必要になる金額・利回り・運用期間を入力する

ちょっと難しいかもしれませんね。

自分で計算するのは難しいという方は、年齢別に必要になる金額を紹介しているので良ければこちらの記事を確認してみてください。

まとめ:まずは難易度の易しいFIREを通過点に

最後までお読みいただきありがとうございます。

この記事では20代限定で誰でも3年で目指せるバリスタFIRE・コーストFIREの魅力について解説してきました。

思っていたより達成できそうと思った方も多いのではないでしょうか?

これらのFIREを達成できた未来のあなたは恐らく次なるレベルのFIREを目指したくなります。

ですが、きっと大丈夫。

目標達成までの過程で身につくマネーリテラシーや習慣はこれからの人生を力強く支えてくれるでしょう。

「千里の道も一歩から」

少しづつ目標に向かって進んでいきましょう!